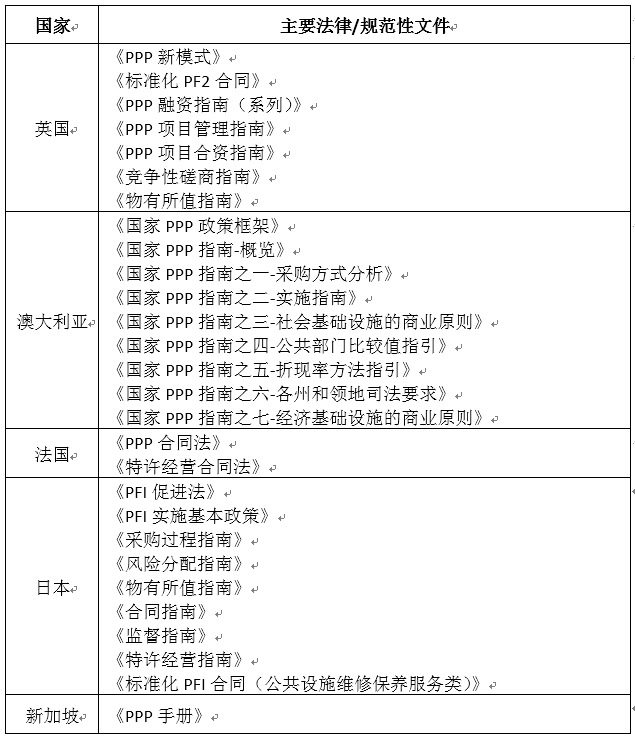

《PPP項目合同系列談》之四“國外PPP法律體系框架”

作者:劉飛、朱可勇 2016-10-27《PPP項目合同指南(試行)》中“編制說明”提到:“結合國內外PPP實踐,編制本指南”,《政府和社會資本合作項目通用合同指南(2014年版)》中“編制原則”也提到:“強調國際經驗與國內實踐相結合”。在這一篇中,我們選擇了英國、澳大利亞、法國、日本和新加坡,就其推行PPP的法律體系框架、其所采取的如標準化合同、政策與指南、立法、手冊等典型的手段進行概覽式介紹,希望讀者能對他山之玉有遠觀見廓之效。

一、 國外PPP法律體系和框架

比較英國、澳大利亞、法國、日本和新加坡,發現各國在PPP的法律和政策的頂層設計不盡相同,其中:英國、澳大利亞和新加坡并無立法,而是通過標準化合同、政策、指南或手冊等形式規范和推動PPP項目的實施;法國通過立法對PPP和特許經營兩條線并行推動;日本則基本沿用了英國的頂層設計結構,同時進行了立法,并結合政策、指南和標準化合同等多種方式規范和推動PPP項目的實施。

二、 英國標準化PF2合同

英國自1992年開啟PPP模式-PFI(Private Finance Initiative,社會資本融資計劃),并于1999年頒布了《標準化PFI合同》(第一版),后又于2002、2004和2007年進行修改。在系統評估了PFI模式后,英國政府又于2012年頒布了《PPP新模式》(A new approach to public private partnerships)和《標準化PF2合同》(Standardisation of PF2 Contracts-Draft,以下簡稱“PF2合同”)。PF2模式承繼了PFI模式在基礎設施和公共服務領域的優點,同時致力于消除浪費、改進效率、提升透明度從而更好的保護公眾利益和激勵社會資本。

(一) 適用范圍

PF2合同適用于政府付費、固定資產總投資5000萬英鎊以上的項目。且根據對PF2合同其它相關條款的分析,PF2合同僅適用于如維護、能源管理、全生命周期下的更新等“硬服務”,原則上不適用于如清潔、餐飲服務、安保、合同管理、保險服務、接待等“軟服務”。

(二) PF2合同的宗旨

PF2合同的主要宗旨包括:(1)明確政府和社會資本(或項目公司,下同)之間合理分擔風險,促進市場對于PF2新模式的一致性理解;(2)區分PF2合同條款為“強制適用條款”(Required drafting,不允許修改)和“推薦適用條款”(Suitable drafting,為適應不同行業,可以此為基礎進行修改);(3)擴大合同標準化范圍,如后續將發布標準化服務產出模版、格式化付款機制以及新的PPP股東協議等;(4)建立標準化的程序,提高合同當事人的談判效率,減少PPP項目采購的時間和成本。

(三) 改進措施

相比PFI,PF2合同充分體現了PF2模式在政府參股、提升透明度、提升靈活性、合理分配風險和實現物有所值等方面的改進措施,主要包括:

1. 政府參股

為加強公私合作關系,PF2合同規定英國政府將以小股東身份參與PPP項目的投資。英國政府在財政部下設一個新的政府機構(Central Government Unit,以下簡稱“CGU”)統一履行政府出資人職能,其獨立于項目采購人,享有與社會資本相同或相似的權利,通過股東協議明晰雙方的權利義務,通過向項目公司委派董事實現對項目公司的管理。PF2合同同時規定:(1)CGU僅作為小股東,其參股比例應經專業評估后確定在30%-49%之間(CGU享有保留不予出資的權利);(2)股權價格應通過充分市場競爭后確定;(3)項目采購人不得向PF2項目注資。

2. 提升透明度

為提升項目執行的透明度,PF2合同分別規定了社會資本和政府方應落實的措施,要求社會資本:(1)提供建設和運營手冊、定期的服務績效報告;(2)公開運營成本、管理費用和其它開支;(3)每半年提供實際的和預計的內部收益率數據和股權信息;(4)提供股東股權和股權價格信息;要求政府方:(1)通過財政部官網公布項目審批進度;(2)每年公布所有政府參股項目的項目信息和財務數據;同時允許項目采購人以觀察員的身份列席項目公司董事會。

3. 提升靈活性

PF2合同規定:(1)社會資本應專注于提供長期運營和資產的重大維修保養服務,而政府應負責如清潔、餐飲、安保等“軟服務”(Soft Service)的供給;(2)就資產相關的附屬性的維護服務,社會資本應明確報價,政府基于物有所值評價決定納入PF2合同范圍或自身負責該類服務的供給;(3)政府應與社會資本共同開展年度績效評價,檢查服務質量并尋求服務改進的空間;(4)政府應每五年組織項目生命周期評估。

4. 合理分配風險

為進一步改進物有所值,政府應:(1)承擔在運營期因不可預見的法律變更而導致資本性支出增加的風險;(2)就向社會資本移交的資產出具完好性證明,就資產污染和土壤狀況提供由咨詢機構出具的報告;(3)主要承擔保險費增加的風險。

5. 實現物有所值

PF2合同通過引入政府參股項目公司、在采購前組織市場測試以改進項目采購、強制性采用項目實施計劃表并積極引入“精益化采購”(Lean Procurement)方法、開發新的物有所值方法,修訂物有所值指南。

(四) PF2合同結構和框架

PF2合同提供了標準化的合同文本條款,并注明其為“強制適用”或“推薦適用”,同時規定“強制適用條款”除非遇大型、復雜項目等特殊情況外,原則上不得修改,確需修改的,項目采購人應先征詢財政部意見。

PF2合同正文共12篇34章230節,系統介紹了PPP項目合同體系,并提供標準化格式合同文本,包括64條“強制適用”和32條“推薦適用”的核心條款文本。

三、 澳大利亞PPP政策和指南

澳大利亞自二十世紀八十年代開始引入PPP模式,未制定專門的PPP法律,澳大利亞基礎設施部于2008年頒布了統一的國家政策與7個指南推動并規范PPP項目在全國、各州和領地的實施。

(一) 適用范圍

上述政策和指南可適用于政府付費的PPP項目,也可適用于使用者付費的PPP項目,國家政策規定原則上固定資產總投資5000萬澳元以上的項目才進行PPP采購方式分析。

(二) 國家PPP指南系列

對于具備PPP模式特性的基礎設施類項目,《國家PPP指南之一-采購方式分析》(Procurement Options Analysis Guideline)要求PPP采購方式應與傳統采購方式進行充分比較后擇優選擇,并規定將PPP項目的決策過程分為投資決策與采購決策兩個獨立的階段,前者確定項目的邊界條件和可行性,后者基于采購方式分析確定PPP模式在投資與運行費用、工期、服務質量、運營管理、服務效率和風險分擔等方面是否優于傳統采購方式,同時明確在比較時應對公共部門比較值(Public Sector Comparator)進行詳細的財務測算。

為PPP項目實施機構提供統一的指引,《國家PPP指南之二-實施指南》(Practitioners’ Guide)規定了從PPP項目投資采購決策、項目準備、資格預審、項目采購、合同談判、合同管理到合同結束等PPP項目各階段的實施要求,同時總結了各階段出現的典型問題和相應的解決方案;《國家PPP指南之四-公共部門比較值指引》(Public Sector Comparator Guidance)明確了公共部門比較值的測算方法并結合實際案例給予指引。同時,為更好的實現物有所值評價,《國家PPP指南之五-折現率方法指引》(Discount Rate Methodology Guidance)規定了用于測算公共部門比較值和PPP值時的折現率的取值方法和依據。

對于政府基于項目設施或服務的可用性付費、項目合同到期后資產無償移交給政府的PPP項目和由社會資本承擔項目需求風險、直接向最終消費用戶或第三方收費的使用者付費PPP項目,《國家PPP指南之三-社會基礎設施的商業原則》(Commercial Principles for Social Infrastructure)和《國家PPP指南之七-經濟基礎設施的商業原則》(Commercial Principles for Economic Infrastructure)分別規定了具體的實施原則。

在國家PPP指南基礎上,各州和領地可因地制宜編制適用于本州和領地的指南,《國家PPP指南之六-各州和領地司法要求》總結了各州和領地在實施PPP項目時的特別要求。

四、 法國PPP立法

法國自1988年引入了政府付費的PPP模式,并在2004年頒布了《PPP合同行政法規》,在2008年頒布了《PPP合同法》(Contrat de Partenariat,以下統稱“PPP合同法”)。而使用者付費的特許經營模式在1993年頒布的《經濟活動和公共程序中預防腐敗和透明法》、2009年頒布的《基礎設施特許經營行政法規》和2016年頒布的《特許經營合同行政法規》(Contrat de Concession,以下統稱“特許經營法”)予以規定。PPP合同法和特許經營法共同構成了法國PPP的主要法律體系。

(一) 適用范圍

PPP合同法和特許經營法兩者根據付費機制區分適用,其中PPP合同法適用于政府付費的項目,而特許經營法適用于使用者付費的項目。

PPP合同法規定在決定采取PPP方式前,政府應組織開展詳細的評估,僅三類政府付費的項目適用PPP合同方式,包括:(1)項目復雜,政府不具備滿足項目產出標準的技術能力或不具備融資、法律能力;(2)項目涉及緊急事項,如工期延誤致使公共利益遭受損害、基礎設施交付或公共服務質量遭受影響,出現不可遇見的緊急情況;(3)根據項目特點,相比傳統的政府采購方式,更能實現物有所值的。

(二) PPP合同法要點

PPP合同法共3章30節。

(1) 法律關系屬性:明確定性政府和社會資本之間構成行政法律關系;

(2) 合作范圍:規定項目合作范圍包括設計、建設、融資、運營和維護,并且社會資本必須承擔項目運營的責任;

(3) 合作期限:一般為20-30年,具體根據資產壽命和融資要求確定;

(4) 社會資本的采購:PPP合同法采取了負面清單的方式,規定如過去五年內有違法犯罪記錄、正在司法重組、破產清算等5類企業不得參與;明確上述可適用PPP合同方式的三類政府付費項目中第一類可采取競爭性談判或競爭性磋商方式,而第二類和第三類必須通過公開招標方式確定社會資本;

(5) 資產權屬:對于項目合同范圍內的土地、設備和資產,PPP合同法規定政府享有所有權,社會資本享有在合同期內的財產權,合同期結束后無償移交給政府。

五、 日本PFI立法

日本在20世紀90年代學習英國經驗,并于1999年頒布了《利用民間資本促進公共設施等整備相關法》(Act on Promotion of Private Finance Initiatives,以下簡稱“PFI促進法”》,全文共7章23款,后歷經2001、2005、2011、2013和2015年等五次修改。

在傳統的PFI模式下,日本主要采取建設-移交-運營(BTO)模式和政府基于可用性付費機制,并且政府可按綜合單價或建設、融資、運營、維護內容等分別核算服務費;項目合同期限為15-30年,最長不超過30年。

在2011年PFI促進法修改時,引入了特許經營和使用者付費機制。在特許經營模式下,政府可授權社會資本運營存量基礎設施,并向使用者直接收費,但僅限于存量基礎設施的運營和維護以及為正常提供公共服務所需的擴建和改造,不包括新建工程及存量基礎設施的拆除和重建,合同期限可不受30年的限制。

六、 新加坡PPP手冊

新加坡尚未制定專門的PPP法律,也未編制標準化的合同,財政部于2004年頒布了《PPP手冊》(PPP handbook,以下簡稱“手冊”),后于2012年進行修改,其規定了PPP模式交易結構、采購流程和管理有關的原則和指導方針。新加坡沿用了英國PFI模式,采用政府付費機制。一般固定資產總投資5000萬新元以上的項目,新加坡會考慮是否采取PPP方式進行建設。

新加坡主要采取設計-建設-擁有-運營(“DBOO”)模式、設計-建設-融資-運營模式(“DBFO”)兩種典型的PPP交易結構,合同期限一般為15-30年,社會資本可不必承擔所有的運營服務責任,而可僅提供其自身具有核心競爭力、更高效的服務。

另外,與日本PFI立法不同,新加坡PPP手冊明確政府采購的應為終端服務,應盡可能以綜合單價核算服務費,并根據服務的可用性、服務質量和使用量付費;政府不應在服務尚未交付前付費,不應基于項目建設成本、材料成本、人工成本等獨立核算服務費,也不應將服務拆分為不同部分而分別付費。