當基金遇到“國有”——私募基金“國有”屬性的認定問題

作者:石育斌、何偉、樂維 2017-04-12國有企業(yè)是我國社會經濟生活中一類重要的市場主體,針對這一特定主體,我們法律體系中已經逐步形成了一整套相對完備的監(jiān)管規(guī)則。近年來,隨著私募基金的快速發(fā)展,國有企業(yè)(以及中央和地方的政府或所屬部門、直屬機構直接作為出資主體,下同)已經通過各種形式與私募基金進行了深度結合。例如,國有企業(yè)作為投資人進入一支私募基金,或者作為管理人運作一支私募基金,或者二者兼而有之。

對于國有企業(yè)與私募基金的結合,首當其沖并且極為關鍵的法律問題就是與國有企業(yè)結合后的私募基金是否將被認定為國有企業(yè),這直接決定了該私募基金是否應該適用一系列的國有企業(yè)監(jiān)管規(guī)則以及相關規(guī)范性文件。

本文將對私募基金“國有”屬性的認定標準進行分析和探討,進而指出在私募基金不得不與國有企業(yè)聯(lián)姻的情況下可以通過哪些應對措施使得聯(lián)姻后的私募基金不被認定為國有企業(yè)。

一、 為什么這是一個重要的問題?

之所以私募基金“國有”屬性的認定是一個重要的問題,這是因為,相對于非國有的私募基金而言,國有屬性的私募基金需要享受一系列的“特殊待遇”,即遵守一系列的針對國有企業(yè)的監(jiān)管規(guī)則和法律規(guī)范。這些規(guī)則和規(guī)范集中體現(xiàn)在兩個方面:其一是國有股轉持,其二是國有產權轉讓。

(一)國有股轉持

《境內證券市場轉持部分國有股充實全國社會保障基金實施辦法》(財企[2009]94號)規(guī)定,凡在境內證券市場首次公開發(fā)行股票并上市的含國有股的股份有限公司,除國務院另有規(guī)定,均須按首次公開發(fā)行時實際發(fā)行股份數(shù)量的10%,將股份有限公司部分國有股轉由社保基金會持有,國有股東持股數(shù)量少于應轉持股份數(shù)量的,按實際持股數(shù)量轉持(簡稱“國有股轉持”)。

根據(jù)以上規(guī)定,如果一個私募基金被認定為“國有”屬性,則該基金投資的企業(yè)在首次公開發(fā)行上市(IPO)時,該基金作為國有股東,應當履行國有股轉持義務。雖然國有股轉持義務存在著豁免情形,即根據(jù)《財政部關于取消豁免國有創(chuàng)業(yè)投資機構和國有創(chuàng)業(yè)投資引導基金國有股轉持義務審批事項后有關管理工作的通知》(財資[2015]39號)的規(guī)定,符合一定條件的創(chuàng)業(yè)機構和引導基金,經審核批準后,可豁免國有股轉持義務。但是,對于大量的非創(chuàng)業(yè)機構和非引導基金的被認定為國有屬性的私募基金,以及不符合豁免標準的國有創(chuàng)業(yè)機構和引導基金,均需要履行轉持義務。雖然從根本上講國有都是一家,但是一般而言,經過精挑細選和層層磨難才投資了一家最終IPO的企業(yè),被認定為國有的基金都不太情愿履行這個轉持義務。

(二)轉讓被投資企業(yè)的股權

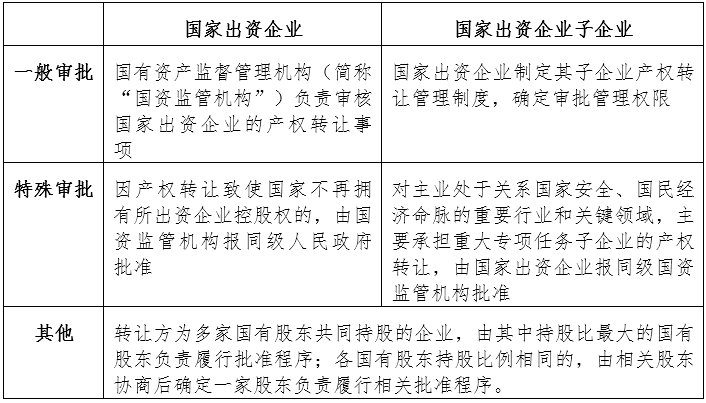

關于企業(yè)國有資產的交易行為,2016年6月24日出臺了《企業(yè)國有資產交易監(jiān)督管理辦法》(國有資產監(jiān)督管理委員會、財政部令第32號,簡稱“32號令”),根據(jù)該辦法規(guī)定,國家出資企業(yè)和國家出資企業(yè)子企業(yè)在轉讓其對企業(yè)各種形式出資所形成的權益(簡稱“企業(yè)產權轉讓”)時,需履行相應的批準、審計、評估等程序,并在產權市場公開轉讓。

1.批準

根據(jù)32號令,國家出資企業(yè)和國家出資企業(yè)子企業(yè)進行產權轉讓需要履行的批準手續(xù)如下:

2.審計與評估

根據(jù)32號令第十一條:“產權轉讓事項經批準后,由轉讓方委托會計師事務所對轉讓標的企業(yè)進行審計”。根據(jù)32號令第十二條:“對按照有關法律法規(guī)要求必須進行資產評估的產權轉讓事項 ,轉讓方應當委托具有相應資質的評估機構對轉讓標的進行資產評估,產權轉讓價格應以經核準或備案的評估結果為基礎確定”。此外,根據(jù)《企業(yè)國有資產法》第五十五條規(guī)定:“國有資產轉讓應當以依法評估的、經履行出資人職責的機構認可或者由履行出資人職責的機構報經本級人民政府核準的價格為依據(jù),合理確定最低轉讓價格”;同時,根據(jù)《企業(yè)國有產權轉讓管理暫行辦法》第十三條規(guī)定:“在清產核資和審計的基礎上,轉讓方應當委托具有相關資質的資產評估機構依照國家有關規(guī)定進行資產評估。評估報告經核準或者備案后,作為確定企業(yè)國有產權轉讓價格的參考依據(jù)”。

根據(jù)以上法律法規(guī),我們可知,一般情況下,國有資產轉讓需要經過資產評估程序,評估價格將作為轉讓價格的基本依據(jù)。

3.通過產權市場公開轉讓

根據(jù)32號令,國有產權轉讓原則上通過產權市場公開進行,原則上不得針對受讓方設置資格條件,確需設置的,不得有明確指向性或違反公平競爭原則。

綜上可知,如果一家私募基金被認定為國有屬性,則一般而言,在該私募基金轉讓其所投資企業(yè)的股權時,需要經過審批、評估以及進場交易三個步驟和要求,但是對于非國有屬性的基金而言,在符合該基金章程或合伙協(xié)議或基金協(xié)議的前提下,并不存在這三個步驟和要求。

二、 私募基金“國有”屬性的認定標準

(一)32號令的“國有”認定規(guī)則

32號令的相關條款是我國目前針對“國有”屬性認定問題的最新法律規(guī)范,是對之前有關認定規(guī)則的補充與完善。

32號令第四條規(guī)定,該辦法所稱“國有及國有控股企業(yè)、國有實際控制企業(yè)”是指:

1、政府部門、機構、事業(yè)單位出資設立的國有獨資企業(yè)(公司),以及上述單位、企業(yè)直接或間接合計持股為100%的國有全資企業(yè);

2、第1款所列單位、企業(yè)單獨或共同出資,合計擁有產(股)權比例超過50%,且其中之一為最大股東的企業(yè);

3、第1、2款所列企業(yè)對外出資,擁有股權比例超過50%的各級子企業(yè);

4、政府部門、機構、事業(yè)單位、單一國有及國有控股企業(yè)直接或間接持股比例未超過50%,但為第一大股東,并且通過股東協(xié)議、公司章程、董事會決議或者其他協(xié)議安排能夠對其實際支配的企業(yè)。

對于上述認定規(guī)則,以下幾點值得關注:

1、 32號令出臺前,私募基金的國有屬性一般依據(jù)《關于實施<上市公司國有股東標識管理暫行管理規(guī)定>有關問題的函》(國資廳產權[2008]80號,簡稱“80號文”)的規(guī)則進行認定。與80號文相比,32號令具有以下兩處明顯變化:其一,32號令中用“企業(yè)”代替了80號文中“公司制企業(yè)”的表述,擴大了適用范圍,使得有限合伙企業(yè)這一非公司制企業(yè)的國有屬性認定具有了明確的法律依據(jù);其二,32號令增加了“持股比例未超過50%,但為第一大股東且可通過相關協(xié)議安排進行實際支配”的這種第一大股東協(xié)議控制的認定方式。

2、 根據(jù)第2款認定規(guī)則,國有獨資企業(yè)及其全資子企業(yè)(簡稱“國有全資企業(yè)”),單獨或合計持股50%以上,且其中之一為最大股東的企業(yè),才會被認定為國有控股企業(yè)。即,如果某一企業(yè)A的第一大股東為非國有企業(yè)(如持股為40%),則即使其余60%的股份由二個以上的國有獨資企業(yè)或國有全資企業(yè)持有,這一A企業(yè)仍不能認定為國有控股企業(yè)。

3、 第3款認定規(guī)則規(guī)定了國有獨資企業(yè)、國有全資企業(yè)或國有控股企業(yè)持股比例超過50%的各級子企業(yè),也屬于國有控股企業(yè)。此種情況下,由于該子企業(yè)直接股東中國有獨資企業(yè)、國有全資企業(yè)或國有控股企業(yè)的持股比例高于50%,保證了該子企業(yè)最終由國有資本實際控股。例如,國有控股企業(yè)(60%股份為國有全資)設立的子企業(yè)(持有子企業(yè)60%股份),國有資本可以通過國有控股企業(yè)實現(xiàn)對該子企業(yè)的間接控制。需要注意的是,這里的“持有”為對各級子企業(yè)“單獨”持股超過50%,不包國有獨資企業(yè)、國有全資企業(yè)或國有控股企業(yè)“合計”持有的情形。

4、 第4款認定規(guī)則是對第3款的補充:對于國有獨資企業(yè)、國有全資企業(yè)或國有控股企業(yè)直接或間接持股比例不超過50%,但為第一大股東,且通過協(xié)議安排等方式能夠實際支配的企業(yè),為國有實際控制企業(yè)。

綜合以上分析,我們認為,概括而言,32號令第四條的國有屬性認定是一種“資金比重為主、實際支配為輔”的認定標準。即,對于國有全資企業(yè)、國有控股企業(yè)(要求第一大股東為國有)、國有全資企業(yè)和國有控股企業(yè)的控股子企業(yè)三個類型下,是依據(jù)“資金比重”為標準判斷是否具有國有屬性的;但是,對于國有合計持股不足50%、但第一大股東為國有、且存在協(xié)議實際支配的企業(yè),則是在關注“資金比重”的同時,兼顧是否具有實際支配的判定原則。

(二)如何認定私募基金的“國有”屬性

目前我國私募基金的組織形態(tài)包括公司制、有限合伙制和契約制三種類型。由于公司制的私募基金在國有屬性認定問題上,與普通公司不存在本質區(qū)別,可以直接利用32號令第四條進行判斷,此處不再贅述。同時,由于有限合伙制和契約制私募基金的國有屬性認定具有一定的復雜性,我們在此進行一定的分析與探討:

1、有限合伙制私募基金

由于32號令使用了“企業(yè)(公司)”的表述,使得32號令的認定規(guī)則不僅適用于公司制私募基金,同時還適用于非公司制的有限合伙制基金。這是32號令對私募基金國有屬性判定的一大貢獻。

根據(jù)上述我們對于32號令第四條的分析,針對“一般”的有限合伙制私募基金(所謂“一般”是指GP(普通合伙人)為非國有企業(yè),同時GP出資金額有限,不實質性影響我們以下對LP財產份額占比的分析),我們認為:

(1) 當LP(有限合伙人,即有限合伙企業(yè)基金的投資人/主要出資人)為一個或多個國有獨資企業(yè)或國有全資企業(yè)時,由于全部LP的資金均為國有性質,此時基金應被定義為國有屬性的基金。

(2) 當LP為多個,國有獨資企業(yè)或國有全資企業(yè)的合計財產份額占比超過50%,且財產份額占比最大的LP是某個國有獨資企業(yè)或國有全資企業(yè)時,此時基金應被定義為國有屬性的基金。

(3) 與上述第(2)項相對,當LP為多個,即使國有獨資企業(yè)或國有全資企業(yè)的合計財產份額占比超過50%,但是財產份額占比最大的LP是非國有企業(yè)時,此時基金不應被定義為國有屬性的基金。

(4) 當LP為多個,國有獨資企業(yè)、國有全資企業(yè)或國有控股企業(yè)的合計財產份額占比未超過50%,但財產份額占比最大的LP是某個國有獨資企業(yè)、國有全資企業(yè)或國有控股企業(yè)時,并且該LP通過有限合伙協(xié)議或者其他協(xié)議安排能夠實際支配該基金的,此時基金應被定義為國有屬性的基金。

以上是幾種常見的有限合伙制私募基金的組成形態(tài),但是我們這里并沒有窮盡所有實踐中所可能出現(xiàn)的類別和情況。例如,在LP既有國有獨資企業(yè)、國有全資企業(yè)以及國有控股企業(yè)時該如何判斷,在LP本身是一個需要判定是否為國有屬性的母基金時該如何界定子基金的屬性,以及當GP是國有獨資、國有全資或國有控股時又該對上述界定方法造成怎樣的影響?

陷于本文篇幅的考慮,我們無法對上述復雜情況進行一一分析,然而依據(jù)32號令以及我國現(xiàn)存的法律法規(guī)和法律原則,我們已經以對任何情況下的有限合伙制私募基金的國有屬性進行有效界定了。

2、契約型基金

對于契約型基金的國有屬性認定,同樣是一個復雜的問題。這是因為,契約型基金本質上就是一份/一套合同/契約,而不是一個法律實體,所以,這種基金不是“企業(yè)”,為此,嚴格而言,是不能利用32號令(適用范圍是“企業(yè)”)作為認定國有屬性法律依據(jù)的。

但是,我們認為,在缺乏針對契約型基金國有屬性認定的具體法律依據(jù)的情況下,32號文所確定的“資金比重為主、實際支配為輔”的認定標準還是可以作為我們判斷契約型私募基金國有屬性依據(jù)的。

這里需要指出的是,根據(jù)目前我國證監(jiān)會的監(jiān)管規(guī)則,契約型基金一般是不可以作為擬IPO企業(yè)的股東的,即需要在上市之前進行清理,為此,契約型基金一般不會出現(xiàn)國有股轉持問題。

此外,由于在工商部門登記的主體是該契約型基金的管理人,為此,我們要避免出現(xiàn)以基金管理人的國有屬性來簡單推定契約型基金國有屬性的錯誤。換言之,即使契約型基金的管理人為國有企業(yè),但是如果契約型基金的投資人整體在32號令的判斷標準下不被認定為國有時,則該契約型基金就不應被認定為國有。

三、 相關案例分析

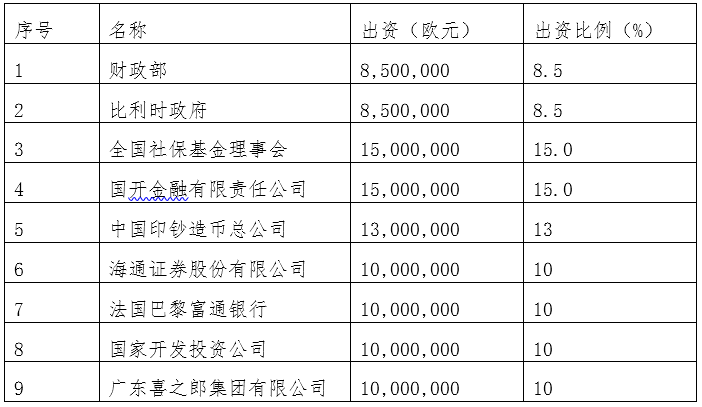

(一)中國-比利時直接股權投資基金(簡稱“中比基金”)

中比基金是公司型基金,根據(jù)2017年3月17日發(fā)布的《江西同和藥業(yè)股份有限公司首次公開發(fā)行股票首次公開發(fā)行股票并在創(chuàng)業(yè)板上市招股說明書》,中比基金為同和藥業(yè)(300636)5%以上股東。

招股說明書中披露中比基金出資結構如下:

中比基金的股東中,國有獨資企業(yè)及其全資子企業(yè)合計持股超過50%,且第一大股東為國有全資企業(yè),根據(jù)32號令的規(guī)定應當認定為國有私募基金。

根據(jù)《財政部關于江西同和藥業(yè)股份有限公司國有股轉持有關問題的批復》(財金函[2015]115號)以及《財政部關于江西同和藥業(yè)股份有限公司國有股權管理方案的批復》(財金函[2015]113號),中比基金被認定為國有法人股東,并將通過上繳資金方式履行轉持義務。

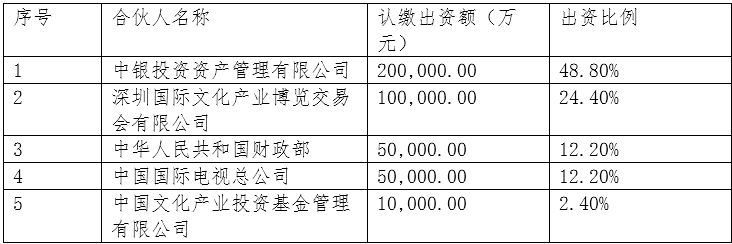

(二)中國文化產業(yè)投資基金(有限合伙)(簡稱“文化產業(yè)基金”)

文化產業(yè)基金是有限合伙制基金,根據(jù)2016年10月25日發(fā)布的《深圳絲路數(shù)字視覺股份有限公司首次公開發(fā)行股票并在創(chuàng)業(yè)板上市招股說明書》,文化產業(yè)基金為絲路視覺(300556)5%以上股東。

招股說明書披露文化產業(yè)基金出資結構如下:

對于文化產業(yè)基金,在其有限合伙人中,國有出資人、國有獨資企業(yè)及國有全資企業(yè)合計持有的合伙企業(yè)財產份額超過50%,且持有財產份額最大的有限合伙人(“中銀投資資產管理有限公司”)為中國銀行100%持股的國有企業(yè),根據(jù)32號令的規(guī)定應當認定為國有私募基金。

然而,對于這一案例,該公司的招股說明書起初并未將文化產業(yè)基金認定為國有股東,該項目的律師事務所(金杜律師事務所)還專門針對該問題進行了分析,即該律師事務所認為,文化產業(yè)基金不適用于80號文和78號文(《財政部、國資委、中國證監(jiān)會、社保基金會關于進一步明確金融企業(yè)國有股轉持有關問題的通知(財金[2013]78號)》)的規(guī)定,因此,不將文化產業(yè)基金認定為國有股東。

但是,中國證監(jiān)會的第二次反饋意見指出,文化產業(yè)基金在新華網股份有限公司、中國出版?zhèn)髅焦煞萦邢薰尽⒄憬瓡r代電影院線股份有限公司三家企業(yè)的招股說明書中均將文化產業(yè)基金認定為國有股東,要求律師對該問題進行解釋。

其后,該企業(yè)申請了財政部對該基金是否為國有屬性的認定,根據(jù)2016年5月21日財政部出具的《關于深圳絲路數(shù)字視覺股份有限公司國有股權管理問題的批復》(財金函[2016]36 號),文化產業(yè)基金最終被認定為國有股東,并要求文化產業(yè)基金按規(guī)定履行國有股轉持義務。至此,該文化產業(yè)基金究竟是否為國有企業(yè)的問題,才最終得以塵埃落定。